Spanien hat seine Position als dominierende Kraft in der Futtermittelproduktion in Europa gefestigt und wird nach Angaben des Ministeriums für Landwirtschaft, Fischerei und Ernährung im Jahr 2024 38,8 Millionen Tonnen Mischfutter herstellen. Diese bemerkenswerte Leistung stellt einen jährlichen Zuwachs von 1,5 % im Vergleich zu 2023 dar und zeigt die Widerstandsfähigkeit und das kontinuierliche Wachstum des spanischen Futtermittelsektors, auch wenn die Europäische Union einen Rückgang der Futtermittelproduktion um 0,4 % verzeichnete.

Die spanische Futtermittelindustrie bildet das Rückgrat der robusten Viehwirtschaft des Landes und deckt den spezifischen Nährstoffbedarf von Millionen von Tieren verschiedener Arten. Mischfuttermittel, d. h. sorgfältig zusammengestellte Rohstoffmischungen, die genau auf die Ernährungsbedürfnisse der Tiere in den verschiedenen Lebensstadien abgestimmt sind, bilden die Grundlage für eine moderne, effiziente Landwirtschaft. Dieser Sektor unterstützt nicht nur die nationalen Viehzüchter, sondern positioniert Spanien auch als strategischen Lieferanten innerhalb des Netzwerks des Europäischen Verbands der Futtermittelhersteller.

Spaniens Position als Europas führender Futtermittelproduzent

Nach Angaben von CESFAC (Confederación Española de Fabricantes de Alimentos Compuestos) behauptet Spanien seine Führungsrolle als größter Hersteller von Mischfuttermitteln in der Europäischen Union. Die Gesamtproduktion des Landes im Jahr 2024 liegt mit 38,8 Millionen Tonnen deutlich über der anderer großer europäischer Hersteller, wobei Deutschland, Frankreich und die Niederlande bei der Produktionskapazität zurückliegen.

Aus den Statistiken des Europäischen Verbands der Futtermittelhersteller geht hervor, dass die Mischfutterproduktion in der EU im Jahr 2024 um 0,4 % zurückging, während die spanische Produktion ihren Aufwärtstrend fortsetzte. Dieses Wachstum entspricht etwa 15 % des Gesamtvolumens der Mischfutterproduktion in der EU und unterstreicht die entscheidende Rolle Spaniens bei der Sicherung der Futtermittelversorgung auf den europäischen Viehmärkten.

Mischfuttermittel sind die Grundlage der modernen Viehzucht und versorgen die Tiere mit einer ausgewogenen Ernährung, die optimales Wachstum, Gesundheit und Produktivität fördert. Die Erfahrung der spanischen Industrie bei der Formulierung und Herstellung von Futtermitteln hat es den Viehzüchtern ermöglicht, im Vergleich zu traditionellen Methoden mit einzelnen Rohstoffen höhere Effizienzraten zu erzielen.

Der Erfolg der spanischen Futtermittelproduktion ist auf mehrere Faktoren zurückzuführen, darunter die Nähe zu wichtigen Viehzuchtgebieten, der Zugang zu Mittelmeerhäfen für die Einfuhr von Rohstoffen und ein gut ausgebautes Netz von strategisch gelegenen Futtermühlen im ganzen Land. Diese Infrastruktur trägt den spezifischen Ernährungsbedürfnissen der verschiedenen Tierarten Rechnung und sorgt gleichzeitig für kosteneffiziente Vertriebsnetze.

Aufschlüsselung der Produktion nach Tierarten

Die Mischfutterproduktion in Spanien weist ein klares Spezialisierungsmuster auf, wobei der Markt für Schweinefutter mit einem Anteil von 46,87 % dominiert, was etwa 18,2 Millionen Tonnen im Jahr 2024 entspricht. Dies spiegelt die Position Spaniens als größter Schweinefleischproduzent in Europa wider, mit einer Schweineindustrie, die erhebliche Mengen an hochwertigem Mischfutter benötigt, um ihren Wettbewerbsvorteil zu erhalten.

Die Nutztierfutter macht 20,78 % der Produktion aus, d.h. etwa 8,1 Millionen Tonnen pro Jahr. In diesem Segment werden sowohl Milch- als auch Fleischrinder gefüttert, wobei die spezifischen Rezepturen auf die Ernährungsbedürfnisse der verschiedenen Rassen und Produktionssysteme abgestimmt sind. Der Rinderfuttermittelsektor ist relativ stabil geblieben, mit leichten Schwankungen aufgrund von Veränderungen im Viehbestand und Verbesserungen der Futtermitteleffizienz.

Geflügelfutter macht 19,85 % der Gesamtproduktion aus und weist mit einem Anstieg von 5,1 % im Jahr 2024 ein bemerkenswertes Wachstum auf. Dieser Aufwärtstrend spiegelt die wachsende Inlands- und Exportnachfrage nach Geflügelprodukten sowie die Expansion moderner Geflügelbetriebe wider, die in hohem Maße auf präzise formuliertes Mischfutter angewiesen sind, um eine optimale Futterverwertung zu erreichen.

Die restliche Menge ist für andere Tierarten bestimmt, darunter Schafe, Ziegen, Kaninchen und Aquakultur. Die Herstellung von Fischfutter hat aufgrund der Expansion des spanischen Aquakultursektors, der spezielle Rezepturen erfordert, die sich deutlich von Futtermitteln für Landtiere unterscheiden, besondere Beachtung gefunden. Diese Nischenmärkte sind zwar mengenmäßig kleiner, erzielen aber aufgrund ihrer besonderen Ernährungsbedürfnisse häufig höhere Preise.

| Tierarten | Prozentsatz der Gesamtproduktion | Ungefähre Menge (in Millionen Tonnen) |

|---|---|---|

| Schweine | 46,87 % | 18,2 |

| Viehbestand | 20,78 % | 8,1 |

| Vögel | 19,85 % | 7,7 |

| Andere Arten: Dazu gehören Nischenfuttermärkte mit geringerem Volumen, wie z. B. die Aquakultur, die aufgrund ihrer besonderen Ernährungsbedürfnisse höhere Preise verlangen. | 12,5 % | 4,8 |

Die Vorherrschaft der Schweinefutterproduktion steht im Einklang mit der landwirtschaftlichen Spezialisierung Spaniens, wo die Schweineproduktion bedeutende Exporteinnahmen generiert und die ländliche Wirtschaft unterstützt, insbesondere in Regionen wie Katalonien und Aragonien. Diese Spezialisierung hat zu Innovationen im Bereich der Futtermitteleffizienz und der Ernährungsoptimierung speziell für Schweineproduktionssysteme geführt.

Historische Trends und Produktionsentwicklung (2019-2024)

Die Analyse der CESFAC-Jahresberichte zeigt, dass die spanische Futtermittelproduktion in den letzten fünf Jahren trotz der Herausforderungen durch die COVID-19-Pandemie und der anschließenden Unterbrechungen der Lieferkette stetig gewachsen ist. Der Sektor zeigte eine bemerkenswerte Widerstandsfähigkeit und erholte sich nach den anfänglichen Auswirkungen des Jahres 2020 schnell wieder von den Produktionsmengen.

| Jahr | Gesamtproduktion (in Millionen Tonnen) | Wachstumsrate (%) | Wichtigste Entwicklungen |

|---|---|---|---|

| 2019 | 36,2 | +2,1 % | Basiswachstum vor der Pandemie |

| 2020 | 35,8 | -1,1 % | Auswirkungen von COVID-19 auf die Nachfrage |

| 2021 | 36,9 | +3,1 % | Erholung und Anpassung |

| 2022 | 37,8 | +2,4 % | Standardisierung der Lieferkette |

| 2023 | 38,2 | +1,1 % | Anhaltendes stabiles Wachstum |

| 2024 | 38,8 | +1,5 % | Konsolidierung der Führung |

Die COVID-19-Pandemie wirkte sich zunächst auf die Futtermittelproduktion im Jahr 2020 aus und führte zu einem vorübergehenden Rückgang von 1,1 %, da sich die Viehzüchter auf neue Marktbedingungen und Exportbeschränkungen einstellen mussten. Die Erholung erfolgte jedoch rasch, wobei 2021 die höchste Wachstumsrate von 3,1 % zu verzeichnen war, was auf die sich erholende Nachfrage und die Erschließung neuer Märkte zurückzuführen war.

Im Vergleich zu anderen großen EU-Produzenten hat Spanien durchweg besser abgeschnitten als der regionale Durchschnitt. Während Deutschland und Frankreich volatilere Produktionsmuster aufwiesen, sorgten Spaniens diversifizierter Sektor und die starke Binnennachfrage für Stabilität. Die Niederlande, die zwar kleiner sind, weisen vergleichbare Effizienzkennzahlen auf, verfügen aber nicht über die produktive Größe Spaniens.

Zu den Schlüsselfaktoren für die anhaltende Führungsposition Spaniens gehören strategische Investitionen in die Modernisierung der Futtermittelwerke, die Einführung von Präzisionsnahrungstechnologien und die starke Integration zwischen Futtermittelherstellern und Viehzüchtern. Die Branche hat auch von einer günstigen geografischen Lage für den Import von Rohstoffen und effizienten Vertriebsnetzen profitiert.

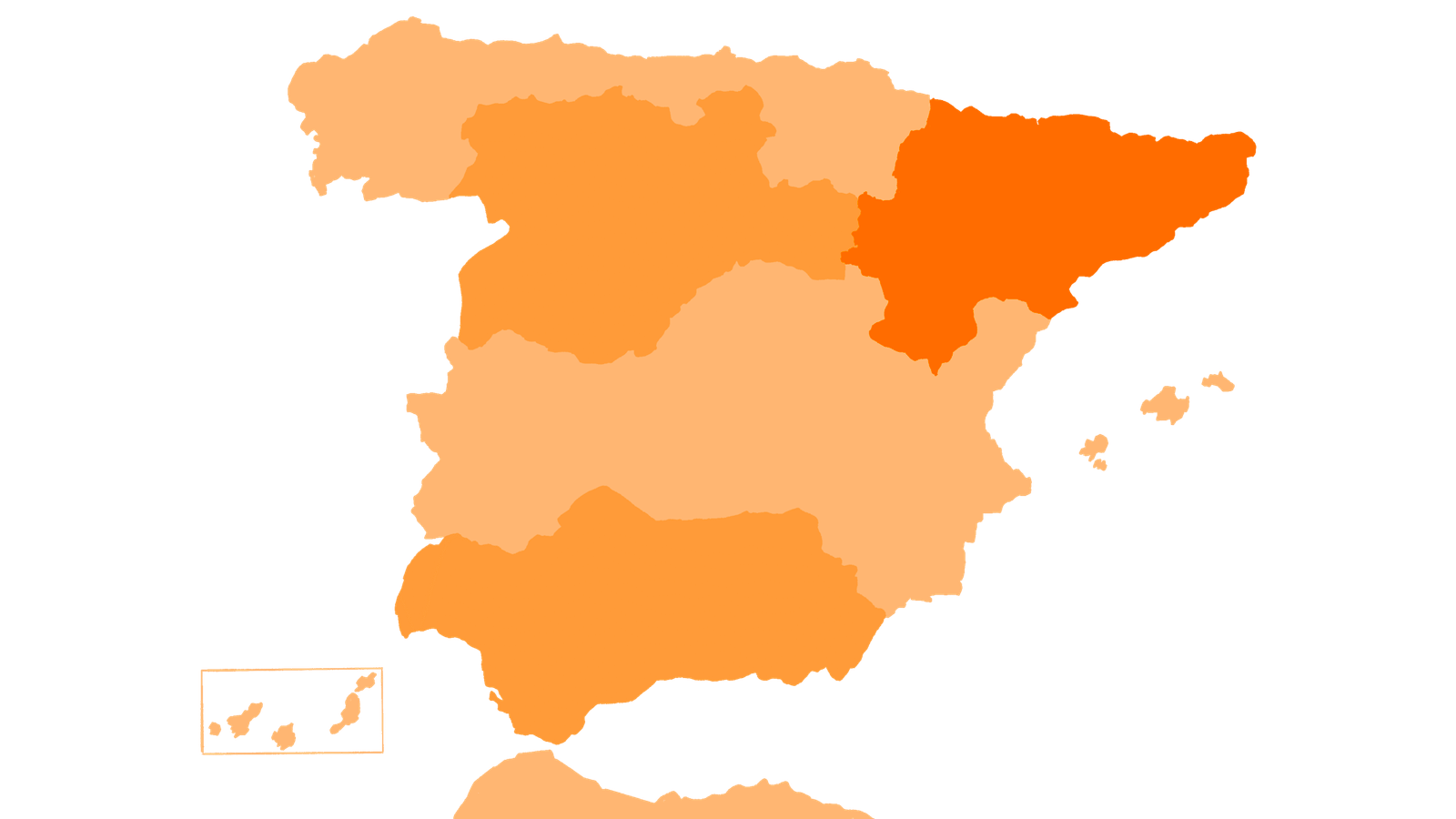

Geografische Verteilung der Futtermittelproduktion in Spanien

Die geografische Verteilung der spanischen Futtermittelproduktion spiegelt die Konzentration der Viehzucht im Land wider, wobei Katalonien und Aragonien bei der Produktionskapazität führend sind. Auf diese nordöstlichen Regionen entfallen etwa 35 % der gesamten nationalen Produktion, was vor allem auf die dort vorherrschenden Schweinebetriebe zurückzuführen ist.

Katalonien beherbergt zahlreiche große Futtermittelfabriken und fungiert als Zentrum für die Herstellung von Mischfuttermitteln. Die Anlagen liegen strategisch günstig in der Nähe wichtiger Häfen für die Einfuhr von Rohstoffen und in der Nähe von Gebieten mit intensiver Viehaufzucht. Die Produktionskapazität der Region liegt bei über 12 Millionen Tonnen pro Jahr, womit sie der größte regionale Einzelproduzent in Spanien ist.

Aragonien folgt dicht dahinter und verfügt über beträchtliche Kapazitäten, die sich auf die umfangreichen Schweinezuchtbetriebe konzentrieren. Die Region profitiert von einer ausgezeichneten Verkehrsinfrastruktur, die die Produktionsstätten mit den Rohstofflieferanten und den Abnehmern der Viehzucht in ganz Spanien und den europäischen Nachbarländern verbindet.

Kastilien und León ist ein wichtiges Zentrum der Futtermittelproduktion mit zahlreichen Fabriken, die sich auf die Ernährung von Milch- und Rindvieh spezialisiert haben. Die landwirtschaftliche Tradition der Region und die ausgedehnten Grünlandflächen unterstützen sowohl die Viehzucht als auch die Produktion von Futtermitteln, wodurch ein integriertes landwirtschaftliches Ökosystem entsteht.

Andalusien trägt in erheblichem Maße zur Gesamtproduktion bei, wobei die Futtermittelfabriken verschiedene Viehzuchtbetriebe beliefern, darunter Rinder, Schweine und zunehmend auch die Aquakultur an der Mittelmeerküste. Die strategische Lage der Region bietet Zugang zu den Märkten am Atlantik und am Mittelmeer.

Die Gesamtzahl der Futtermittelwerke in Spanien beläuft sich auf etwa 750 Anlagen, die von großen Werken mit einer Jahresproduktion von mehr als 100.000 Tonnen bis hin zu kleineren regionalen Anlagen reichen, die lokale Märkte bedienen.

Die Verkehrsinfrastruktur spielt eine entscheidende Rolle bei der Verteilung von Futtermitteln, da große Autobahnen und Eisenbahnnetze die Produktionszentren mit den Viehzuchtgebieten verbinden. Die Nähe zu den großen Häfen in Barcelona, Valencia und Sevilla erleichtert die effiziente Einfuhr von Rohstoffen, insbesondere von Eiweißquellen und speziellen Zutaten, die nicht vor Ort produziert werden.

Versorgung mit Rohstoffen und Ingredienzien

Die spanische Futtermittelproduktion stützt sich auf eine ausgewogene Mischung aus heimischer Landwirtschaft und strategischen Importen zur Deckung des Rohstoffbedarfs. Getreide bildet die Grundlage für Mischfuttermittel, wobei Mais (35 %), Weizen (20 %) und Gerste (15 %) die wichtigsten Bestandteile sind.

Die inländische Getreideproduktion deckt etwa 60 % des Getreidebedarfs, während der Rest durch Importe aus der Ukraine, Brasilien und Argentinien gedeckt wird. Eiweißquellen werden hauptsächlich importiert, wobei 95 % des Eiweißbedarfs auf Sojaschrot entfallen, das hauptsächlich aus Brasilien, Argentinien und den Vereinigten Staaten stammt. Die Bemühungen um eine Steigerung des heimischen Eiweißanbaus wie Hülsenfrüchte, Sonnenblumen und Raps unterstützen die Ziele der Kreislaufwirtschaft.

Herausforderungen in der Lieferkette, einschließlich geopolitischer Konflikte und Preisschwankungen, haben die Hersteller dazu veranlasst, ihre Lieferanten zu diversifizieren, langfristige Verträge abzuschließen und in die Lagerung zu investieren. Die Industrie verwendet auch Nebenprodukte aus der Lebensmittelindustrie als Futtermittel, wenn dies erlaubt ist, und reduziert so Abfall und Umweltbelastung.

Wirtschaftliche Faktoren, die den spanischen Futtermittelsektor beeinflussen

Die Schwankungen der weltweiten Rohstoffpreise, insbesondere für Mais und Sojaschrot, stellen die spanischen Futtermittelhersteller vor Herausforderungen. Um die Risiken zu bewältigen, nutzt die Branche Termingeschäfte, Rohstoffabsicherung und strategisches Bestandsmanagement.

Die Wechselkurse wirken sich auch auf die Kosten für importierte Rohstoffe aus, wobei die Unternehmen finanzielle Absicherungen vornehmen, um ihre Wettbewerbsfähigkeit auf den Inlands- und Exportmärkten zu erhalten.

Die staatliche Unterstützung, einschließlich der Subventionen im Rahmen der Gemeinsamen Agrarpolitik der EU und der Förderung von Eiweißpflanzen, sorgt für wirtschaftliche Stabilität und fördert die heimische Rohstoffproduktion und die industrielle Entwicklung.

Die Exportmärkte in Nordafrika, im Nahen Osten und im Mittelmeerraum expandieren, und die spanischen Futtermittelhersteller nutzen ihr technisches Know-how und ihre Qualität, um international hochwertige Produkte anzubieten.

Die Investitionen in die Modernisierung und Kapazitätserweiterung werden kräftig fortgesetzt, wobei der Schwerpunkt auf der Automatisierung, der Einhaltung von Umweltauflagen und der Produktionseffizienz liegt, um die langfristige Wettbewerbsfähigkeit zu erhalten und die sich entwickelnden regulatorischen und Nachhaltigkeitsziele zu erfüllen.

Struktur des Sektors in Spanien

Die Marktkonzentration zeigt eine ausgewogene Industrie mit großen multinationalen Unternehmen neben mittelgroßen regionalen Erzeugern und Genossenschaften. Die großen Hersteller produzieren mehr als 500 000 Tonnen pro Jahr, wobei auf die zehn größten Hersteller etwa 45 % der Gesamtproduktion entfallen, während sich die regionalen Akteure auf Nischenmärkte konzentrieren und lokale Beziehungen zu den Landwirten pflegen. Besonders wichtig sind die genossenschaftlichen Strukturen, auf die rund 30 % der Produktionskapazität entfallen und die die Futtermittelherstellung oft direkt mit der Viehzucht verbinden.

Der Grad der Integration ist in der Branche unterschiedlich; einige große Agrarunternehmen decken die Bereiche Futtermittelherstellung, Viehzucht und Fleischverarbeitung ab, während andere sich ausschließlich auf die Futtermittelherstellung konzentrieren. Forschungseinrichtungen und Universitäten arbeiten eng mit den Herstellern in den Bereichen Ernährungswissenschaft, Produktionseffizienz und Nachhaltigkeit zusammen und treiben den technologischen Fortschritt voran. Ein Beispiel ist die Versuchsanlage bei IRTA (Institut für Lebensmittelforschung und -technologie), das von Rosal Mabrik errichtet wurde und der Forschung und Entwicklung in den Bereichen Herstellungstechnologie und Tierernährung dient, um die Innovation in diesem Sektor zu fördern.

In den spanischen Futtermittelwerken ist die Technologieakzeptanz hoch, wobei Automatisierungssysteme, Qualitätskontrolltechnologien und Datenmanagementplattformen zum Standard geworden sind und die Effizienz, Produktkonsistenz und Rückverfolgbarkeit verbessern. Die Branche unterhält enge Beziehungen zu den Viehzüchtern durch technische Serviceteams, die Ernährungsberatung, Beratung zur Futtermitteloptimierung und Produktionsunterstützung anbieten und so Beziehungen mit Mehrwert schaffen, die über die einfache Lieferung von Rohstoffen hinausgehen.

Als Marktführer auf dem spanischen Markt für Futtermittelproduktion verfügt Rosal Instalaciones Agroindustriales über mehr als 60 Jahre Erfahrung in Spanien und ist mit seiner Marke in rund 80 % der Futtermittelfabriken des Landes.

Zukunftsperspektiven und Marktprognosen

Die CESFAC prognostiziert für die spanische Futtermittelproduktion ein stetiges Wachstum bis 2027, wobei die Mengen 41-42 Millionen Tonnen erreichen könnten. Dieses Wachstum mit einer jährlichen Rate von 2-3 % wird durch wachsende Viehbestände und Verbesserungen der Futtermitteleffizienz angetrieben. Die Nachfrage nach Geflügelfutter wird voraussichtlich mit 4-5 % jährlich schneller wachsen, was auf den Anstieg des Geflügelfleischverbrauchs und den Ausbau moderner Anlagen zurückzuführen ist. Die Nachfrage nach Schweinefutter wird voraussichtlich stabil bleiben, wobei ein bescheidenes Wachstum durch Effizienzsteigerungen in der Schweineproduktion unterstützt wird.

Alternative Proteinquellen stellen sowohl Herausforderungen als auch Chancen dar; ihre derzeitige Marktdurchdringung ist jedoch minimal und wird die Futtermittelnachfrage innerhalb des Prognosezeitraums wahrscheinlich nicht wesentlich beeinflussen. Der Klimawandel birgt Risiken für die Verfügbarkeit von Rohstoffen, was die Hersteller dazu veranlasst, diversifizierte Beschaffungsstrategien anzuwenden und die Lagerkapazitäten zu erhöhen, um Versorgungsunterbrechungen zu bewältigen.

Technologieinvestitionen, einschließlich Präzisionsnahrungssysteme, automatisierte Produktion und Datenanalyse, werden zu Effizienzsteigerungen und geringeren Umweltauswirkungen führen. In der EU sind regulatorische Änderungen zu erwarten, die die Nachhaltigkeitsanforderungen, Antibiotikabeschränkungen und Rückverfolgbarkeitsvorschriften verschärfen werden. Die spanischen Futtermittelhersteller verbessern proaktiv ihre Fähigkeiten zur Einhaltung der Vorschriften, um ihren Marktzugang und ihre Wettbewerbsfähigkeit zu erhalten.

Spaniens Strategie zur Erhaltung seiner europäischen Führungsposition konzentriert sich auf technologische Innovation, Nachhaltigkeit und Marktdiversifizierung. Dank seiner geografischen Vorteile, seiner etablierten Infrastruktur und seines technischen Know-hows ist das Land in der Lage, sich an die veränderten Marktbedingungen anzupassen und gleichzeitig seine führende Rolle zu bewahren.

Mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 3,2 % von 2025 bis 2034 könnte die spanische Futtermittelproduktion bis 2034 rund 49,3 Millionen Tonnen erreichen. Diese Aussichten spiegeln die starke Wettbewerbsposition Spaniens in der Viehzucht und die Effizienz der Futtermittelherstellung wider.

Insgesamt beweist der spanische Futtermittelsektor Widerstandsfähigkeit und Anpassungsfähigkeit, indem er strategische Positionierung, Innovation und Nachhaltigkeit miteinander verbindet, um kontinuierliches Wachstum und eine führende Rolle in der europäischen Mischfutterproduktion zu gewährleisten.

Referenzen

- Ministerium für Landwirtschaft, Fischerei und Ernährung, Spanien - Daten zur Futtermittelproduktion 2024

https://www.mapa.gob.es/es/agricultura/temas/producciones-agricolas/ - Pig333 - Spanien bleibt Europas führender Futtermittelproduzent (23 September 2025)

https://www.pig333.com/latest_swine_news/spain-remains-europes-leading-producer-of-animal-feed_21790/ - Tridge News - Spanien bleibt Europas größter Futtermittelproduzent (23 September 2025)

https://www.tridge.com/news/spain-continues-to-be-the-largest-producer-o-kmfwty - Europäischer Verband der Futtermittelhersteller (FEFAC) - Statistiken und Berichte

https://www.fefac.eu/statistics/ - CESFAC (Spanischer Verband der Hersteller zusammengesetzter Lebensmittel) - Jahresberichte und Marktdaten

https://cesfac.es/es/quienes-somos/el-sector-en-cifras - AHDB - Marktausblick Futtermittelproduktion (September 2025)

https://ahdb.org.uk/animal-feed-production-market-outlook - Feed & Additive Magazine - Überblick über den globalen Tierfuttermarkt

https://www.feedandadditive.com/global-animal-feed-market - Verband der Agrarindustrie (AIC) - Informationen für die Futtermittelindustrie

https://www.agindustries.org.uk/sectors/animal-feed.html - La Vanguardia - Informationen über Futtermühlenmaschinen von Rosal Instalaciones Agroindustriales

https://www.lavanguardia.com/economia/20230321/8839866/grupo-rosal-factura-35-millones-fabricas-maquinaria-piensos.html - Polaris Market Research - Prognose für den globalen Tierfuttermarkt

https://www.polarismarketresearch.com/industry-analysis/animal-feed-market - Mordor Intelligence - Marktbericht Tierfutter

https://www.mordorintelligence.com/industry-reports/animal-feed-market - Future Market Insights - Größe und Prognose des Tierfuttermarktes

https://www.futuremarketinsights.com/reports/animal-feed-market - Precedence Research - Marktanalysebericht Tierfutter

https://www.precedenceresearch.com/animal-feed-market