Hiszpania umocniła swoją pozycję dominującej siły w produkcji pasz w Europie, produkując 38,8 mln ton mieszanek paszowych w 2024 r., zgodnie z danymi Ministerstwa Rolnictwa, Rybołówstwa i Żywności. To niezwykłe osiągnięcie oznacza wzrost o 1,5 % rok do roku w porównaniu z 2023 r., co pokazuje odporność i ciągłą ekspansję hiszpańskiego sektora paszowego, nawet gdy Unia Europejska odnotowała spadek produkcji pasz o 0,4 %.

Hiszpański przemysł paszowy stanowi podstawę solidnego systemu produkcji zwierzęcej w tym kraju, zapewniając specyficzne wymagania żywieniowe dla milionów zwierząt różnych gatunków. Mieszanki paszowe, które są starannie opracowanymi mieszankami surowców zaprojektowanymi w celu zaspokojenia precyzyjnych potrzeb żywieniowych zwierząt gospodarskich na różnych etapach życia, stanowią podstawę nowoczesnej wydajności rolnictwa. Sektor ten nie tylko wspiera krajowych producentów zwierząt gospodarskich, ale także pozycjonuje Hiszpanię jako strategicznego dostawcę w ramach sieci Europejskiej Federacji Producentów Pasz.

Pozycja Hiszpanii jako wiodącego producenta pasz w Europie

Według danych z CESFAC (Confederación Española de Fabricantes de Alimentos Compuestos), Hiszpania utrzymuje pozycję lidera jako największy producent mieszanek paszowych w Unii Europejskiej. Całkowita produkcja tego kraju w 2024 r., wynosząca 38,8 mln ton, znacznie przewyższa innych głównych europejskich producentów, przy czym Niemcy, Francja i Holandia pozostają w tyle pod względem zdolności produkcyjnych.

Statystyki Europejskiej Federacji Producentów Pasz pokazują, że podczas gdy produkcja mieszanek paszowych w UE spadła o 0,4 % w 2024 r., produkcja w Hiszpanii kontynuowała trend wzrostowy. Wzrost ten stanowi około 15 % całkowitej wielkości produkcji mieszanek paszowych w UE, podkreślając kluczową rolę Hiszpanii w zapewnieniu bezpieczeństwa dostaw pasz na europejskich rynkach hodowlanych.

Mieszanki paszowe są podstawą nowoczesnej produkcji zwierzęcej, zapewniając zwierzętom zbilansowane żywienie, które promuje optymalny wzrost, zdrowie i produktywność. Doświadczenie hiszpańskiego przemysłu w zakresie formułowania pasz i procesów produkcyjnych umożliwiło producentom zwierząt osiągnięcie wyższych wskaźników wydajności w porównaniu z tradycyjnymi metodami wykorzystującymi poszczególne surowce.

Sukces hiszpańskiej produkcji pasz wynika z kilku czynników, w tym bliskości głównych obszarów hodowli zwierząt, dostępu do portów śródziemnomorskich w celu importu surowców oraz dobrze rozwiniętej sieci strategicznie zlokalizowanych wytwórni pasz w całym kraju. Infrastruktura ta wspiera specyficzne wymagania żywieniowe różnych gatunków, przy jednoczesnym utrzymaniu opłacalnych sieci dystrybucji.

Podział produkcji według gatunków zwierząt

Produkcja mieszanek paszowych w Hiszpanii wykazuje wyraźny wzorzec specjalizacji, przy czym pasza dla trzody chlewnej dominuje na rynku z 46,87 % całości, co odpowiada około 18,2 mln ton w 2024 roku. Odzwierciedla to pozycję Hiszpanii jako największego producenta wieprzowiny w Europie, a przemysł trzody chlewnej wymaga znacznych ilości wysokiej jakości mieszanek paszowych, aby utrzymać przewagę konkurencyjną.

The pasza dla zwierząt odpowiada za 20,78 % produkcji, tj. około 8,1 mln ton rocznie. Segment ten zaspokaja potrzeby zarówno bydła mlecznego, jak i mięsnego, dzięki specjalnym formułom zaprojektowanym w celu spełnienia wymagań żywieniowych różnych ras i systemów produkcji. Sektor pasz dla bydła pozostaje stosunkowo stabilny, z niewielkimi wahaniami opartymi na zmianach w populacji zwierząt gospodarskich i poprawie wydajności pasz.

Pasze dla drobiu stanowią 19,85 % całkowitej produkcji i wykazują znaczny wzrost o 5,1 % w 2024 roku. Ta tendencja wzrostowa odzwierciedla rosnący popyt krajowy i eksportowy na produkty drobiowe, a także ekspansję nowoczesnych zakładów drobiarskich, które w dużym stopniu polegają na precyzyjnie opracowanych mieszankach paszowych w celu osiągnięcia optymalnych współczynników konwersji paszy.

Pozostała ilość przeznaczona jest dla innych gatunków, w tym owiec, kóz, królików i innych zwierząt. akwakultura. Produkcja pasz dla ryb zyskała szczególną uwagę ze względu na ekspansję hiszpańskiego sektora akwakultury, który wymaga specjalistycznych formuł, które znacznie różnią się od pasz dla zwierząt lądowych. Te niszowe rynki, choć mniejsze pod względem wolumenu, często wymagają wyższych cen ze względu na ich specyficzne wymagania żywieniowe.

| Gatunki zwierząt | Procent całkowitej produkcji | Przybliżona wielkość (w milionach ton) |

|---|---|---|

| Świnie | 46,87 % | 18,2 |

| Zwierzęta gospodarskie | 20,78 % | 8,1 |

| Ptaki | 19,85 % | 7,7 |

| Inne gatunki: Obejmują one niszowe rynki pasz o mniejszej objętości, takie jak akwakultura, które wymagają wyższych cen ze względu na specyficzne wymagania żywieniowe. | 12,5 % | 4,8 |

Przewaga produkcji pasz dla trzody chlewnej jest zgodna z hiszpańską specjalizacją rolniczą, gdzie produkcja trzody chlewnej generuje znaczne przychody z eksportu i wspiera gospodarkę wiejską, zwłaszcza w regionach takich jak Katalonia i Aragonia. Specjalizacja ta doprowadziła do innowacji w zakresie wydajności pasz i optymalizacji żywienia specjalnie dla systemów produkcji trzody chlewnej.

Trendy historyczne i ewolucja produkcji (2019-2024)

Analiza rocznych raportów CESFAC ujawnia stałą trajektorię wzrostu hiszpańskiej produkcji pasz w ciągu ostatnich pięciu lat, pomimo wyzwań związanych z pandemią COVID-19 i późniejszymi zakłóceniami w łańcuchu dostaw. Sektor wykazał się niezwykłą odpornością, szybko odzyskując wielkość produkcji po początkowym wpływie roku 2020.

| Rok | Całkowita produkcja (miliony ton) | Stopa wzrostu (%) | Główne wydarzenia |

|---|---|---|---|

| 2019 | 36,2 | +2,1 % | Wzrost bazy sprzed pandemii |

| 2020 | 35,8 | -1,1 % | Wpływ COVID-19 na popyt |

| 2021 | 36,9 | +3,1 % | Odzyskiwanie i adaptacja |

| 2022 | 37,8 | +2,4 % | Standaryzacja łańcucha dostaw |

| 2023 | 38,2 | +1,1 % | Ciągły stabilny wzrost |

| 2024 | 38,8 | +1,5 % | Konsolidacja przywództwa |

Pandemia COVID-19 początkowo wpłynęła na produkcję pasz w 2020 r., odnotowując tymczasowy spadek o 1,1 %, ponieważ producenci zwierząt gospodarskich dostosowali się do nowych warunków rynkowych i ograniczeń eksportowych. Ożywienie było jednak szybkie, a w 2021 r. odnotowano najwyższą stopę wzrostu wynoszącą 3,1 % ze względu na ożywienie popytu i otwarcie nowych rynków.

W porównaniu z innymi głównymi producentami w UE, Hiszpania konsekwentnie osiągała lepsze wyniki niż średnie regionalne. Podczas gdy Niemcy i Francja doświadczyły bardziej zmiennych wzorców produkcji, zdywersyfikowany sektor Hiszpanii i silny popyt krajowy zapewniły stabilność. Holandia, choć mniejsza, wykazała się porównywalnymi wskaźnikami wydajności, ale brakuje jej skali produkcji Hiszpanii.

Kluczowe czynniki wpływające na utrzymanie przez Hiszpanię pozycji lidera obejmują strategiczne inwestycje w modernizację wytwórni pasz, przyjęcie technologii precyzyjnego żywienia oraz silną integrację między producentami pasz a producentami zwierząt gospodarskich. Branża skorzystała również z korzystnego położenia geograficznego dla importu surowców i wydajnych sieci dystrybucji.

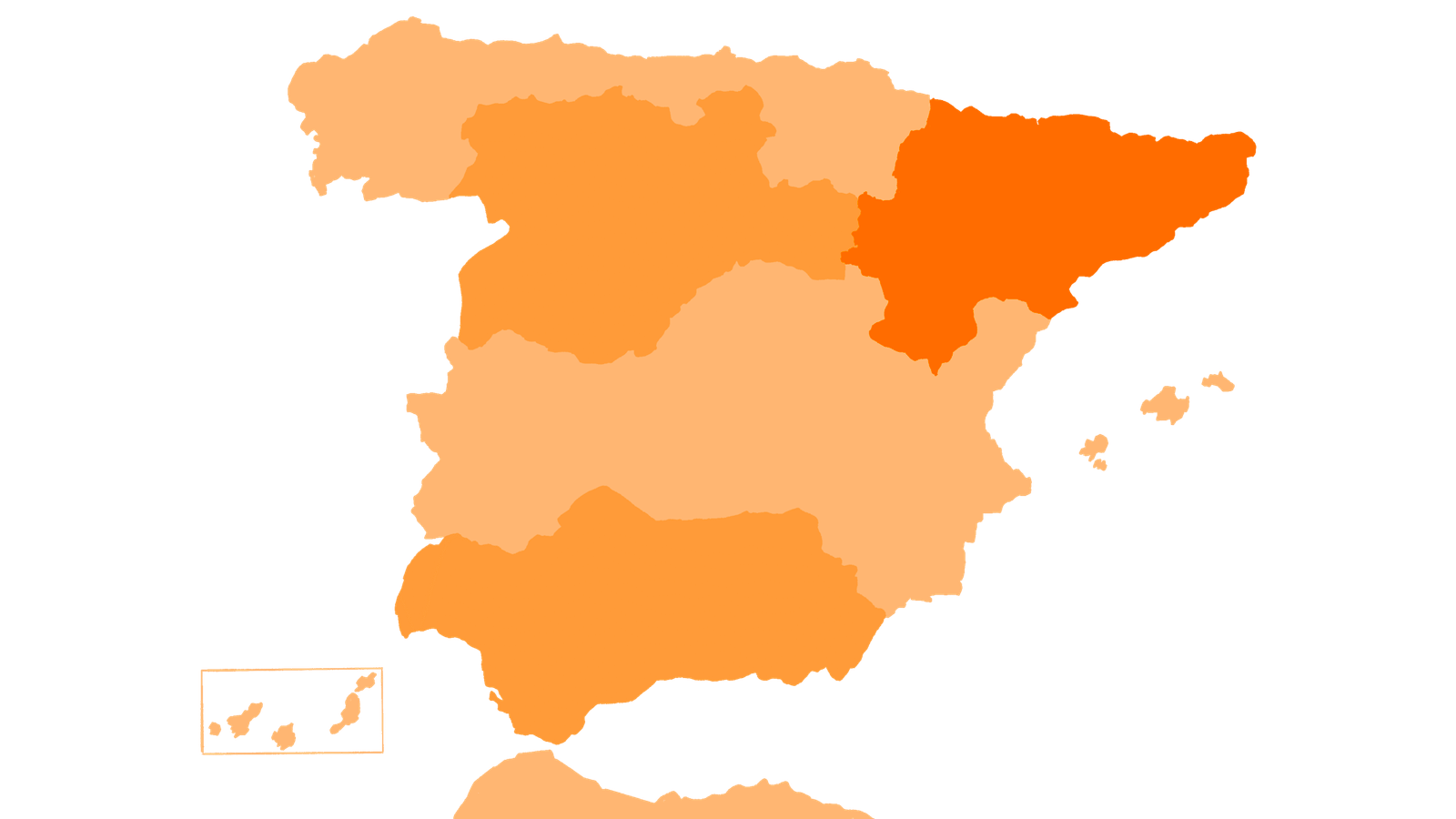

Rozkład geograficzny produkcji pasz w Hiszpanii

Rozkład geograficzny produkcji pasz w Hiszpanii ściśle odzwierciedla koncentrację hodowli bydła w tym kraju, z Katalonią i Aragonią na czele pod względem zdolności produkcyjnych. Te północno-wschodnie regiony odpowiadają za około 35 % całkowitej krajowej produkcji, napędzanej głównie przez ich dominującą działalność związaną z hodowlą trzody chlewnej.

Katalonia jest domem dla wielu dużych wytwórni pasz i funkcjonuje jako centrum produkcji mieszanek paszowych, z obiektami strategicznie zlokalizowanymi w pobliżu ważnych portów do importu surowców i w pobliżu obszarów intensywnej hodowli zwierząt. Zdolność produkcyjna regionu przekracza 12 milionów ton rocznie, co czyni go największym producentem regionalnym w Hiszpanii.

Aragonia plasuje się tuż za nim ze znacznymi mocami produkcyjnymi skoncentrowanymi wokół rozległych operacji związanych z trzodą chlewną. Region korzysta z doskonałej infrastruktury transportowej, która łączy zakłady produkcyjne z dostawcami surowców i odbiorcami żywca w całej Hiszpanii i sąsiednich krajach europejskich.

Kastylia i León stanowi ważny ośrodek produkcji pasz dla zwierząt gospodarskich, z licznymi fabrykami specjalizującymi się w żywieniu bydła mlecznego i mięsnego. Tradycja rolnicza regionu i rozległe obszary trawiaste wspierają zarówno hodowlę zwierząt, jak i produkcję składników pasz, tworząc zintegrowany ekosystem rolniczy.

Andaluzja ma znaczący udział w całkowitej produkcji, a wytwórnie pasz obsługują różnorodne operacje hodowlane, w tym bydło, świnie i coraz częściej akwakulturę wzdłuż wybrzeża Morza Śródziemnego. Strategiczna pozycja regionu zapewnia dostęp zarówno do rynków atlantyckich, jak i śródziemnomorskich.

Całkowita liczba wytwórni pasz w Hiszpanii wynosi około 750 obiektów, od dużych zakładów produkujących ponad 100 000 ton rocznie po mniejsze regionalne zakłady obsługujące lokalne rynki.

Infrastruktura transportowa odgrywa kluczową rolę w dystrybucji pasz, a główne autostrady i sieci kolejowe łączą ośrodki produkcyjne z obszarami hodowli zwierząt. Bliskość głównych portów w Barcelonie, Walencji i Sewilli ułatwia skuteczny import surowców, zwłaszcza źródeł białka i specjalnych składników, które nie są produkowane lokalnie.

Dostawa surowców i składników

Hiszpańska produkcja pasz opiera się na zrównoważonym połączeniu krajowego rolnictwa i strategicznego importu w celu zaspokojenia zapotrzebowania na surowce. Zboża stanowią podstawę mieszanek paszowych, z kukurydzą (35 %), pszenicą (20 %) i jęczmieniem (15 %) jako kluczowymi składnikami.

Krajowa produkcja zbóż zaspokaja około 60 % zapotrzebowania na ziarno, podczas gdy import z Ukrainy, Brazylii i Argentyny pokrywa resztę. Źródła białka są głównie importowane, a śruta sojowa stanowi 95 % wkładu białka, głównie z Brazylii, Argentyny i Stanów Zjednoczonych. Wysiłki mające na celu zwiększenie krajowych upraw białkowych, takich jak rośliny strączkowe, słonecznik i rzepak, wspierają cele gospodarki o obiegu zamkniętym.

Wyzwania związane z łańcuchem dostaw, w tym konflikty geopolityczne i zmienność cen, skłoniły producentów do dywersyfikacji dostawców, zabezpieczenia długoterminowych umów i inwestowania w magazynowanie. Branża włącza również produkty uboczne z przemysłu spożywczego do paszy, gdy jest to dozwolone, zmniejszając ilość odpadów i wpływ na środowisko.

Czynniki ekonomiczne wpływające na hiszpański sektor paszowy

Wahania światowych cen surowców, zwłaszcza kukurydzy i śruty sojowej, stanowią wyzwanie dla hiszpańskich producentów pasz. Aby zarządzać ryzykiem, branża wykorzystuje kontrakty terminowe, hedging towarowy i strategiczne zarządzanie zapasami.

Kursy wymiany walut mają również wpływ na koszty importowanych surowców, a firmy stosują zabezpieczenia finansowe w celu utrzymania konkurencyjności na rynkach krajowych i eksportowych.

Wsparcie rządowe, w tym dotacje ze Wspólnej Polityki Rolnej UE i promocja roślin wysokobiałkowych, zapewnia stabilność gospodarczą i zachęca do krajowej produkcji towarów i rozwoju przemysłowego.

Rynki eksportowe w Afryce Północnej, na Bliskim Wschodzie i w basenie Morza Śródziemnego rozwijają się, a hiszpańscy producenci pasz wykorzystują wiedzę techniczną i jakość, aby oferować produkty premium na arenie międzynarodowej.

Inwestycje w modernizację i rozbudowę mocy produkcyjnych są kontynuowane, koncentrując się na automatyzacji, zgodności z przepisami ochrony środowiska i wydajności produkcji, aby utrzymać długoterminową konkurencyjność i sprostać zmieniającym się celom regulacyjnym i zrównoważonemu rozwojowi.

Struktura sektora w Hiszpanii

Koncentracja rynku wskazuje na zrównoważony przemysł z dużymi międzynarodowymi koncernami obok średniej wielkości regionalnych producentów i spółdzielni. Najwięksi producenci wytwarzają ponad 500 000 ton rocznie, przy czym 10 największych odpowiada za około 45 % całkowitej produkcji, podczas gdy regionalni gracze koncentrują się na rynkach niszowych i utrzymują lokalne relacje z rolnikami. Struktury spółdzielcze są szczególnie ważne, obsługując około 30 % mocy produkcyjnych i często integrując produkcję pasz bezpośrednio z hodowlą zwierząt.

Poziomy integracji różnią się w zależności od branży; niektóre duże firmy agrobiznesowe zajmują się produkcją pasz, produkcją zwierzęcą i przetwórstwem mięsa, podczas gdy inne koncentrują się wyłącznie na produkcji pasz. Instytucje badawcze i uniwersytety ściśle współpracują z producentami w zakresie nauki o żywieniu, wydajności produkcji i wyzwań związanych ze zrównoważonym rozwojem, napędzając postęp technologiczny. Jednym z przykładów jest zakład doświadczalny w IRTA (Instytut Badań i Technologii Żywności) zbudowany przez Rosal Mabrik, który jest wykorzystywany do badań i rozwoju w zakresie technologii produkcji i żywienia zwierząt, ułatwiając innowacje w sektorze.

Technologia stosowana w hiszpańskich wytwórniach pasz jest na wysokim poziomie, a systemy automatyzacji, technologie kontroli jakości i platformy zarządzania danymi stają się standardem, poprawiając wydajność, spójność produktu i identyfikowalność. Branża utrzymuje silne relacje z producentami zwierząt gospodarskich poprzez zespoły usług technicznych, które zapewniają doradztwo żywieniowe, porady dotyczące optymalizacji pasz i wsparcie produkcji, tworząc relacje o wartości dodanej wykraczające poza zwykłe dostawy towarów.

Jako lider na hiszpańskim rynku produkcji pasz, firma Rosal Instalaciones Agroindustriales posiada ponad 60-letnie doświadczenie w Hiszpanii, a jej marka jest obecna w ok. 80 % krajowych wytwórni pasz.

Perspektywy na przyszłość i prognozy rynkowe

CESFAC prognozuje stały wzrost produkcji pasz w Hiszpanii do 2027 r., przy czym wielkość produkcji może osiągnąć 41-42 mln ton. Wzrost ten, w rocznym tempie 2-3 %, jest napędzany przez rosnące pogłowie zwierząt gospodarskich i poprawę wydajności pasz. Przewiduje się, że popyt na pasze dla drobiu będzie rósł szybciej, w tempie 4-5 % rocznie, odzwierciedlając wzrost spożycia mięsa drobiowego i rozbudowę nowoczesnych zakładów. Oczekuje się, że popyt na paszę dla trzody chlewnej pozostanie stabilny, z niewielkim wzrostem wspieranym przez wzrost wydajności produkcji trzody chlewnej.

Alternatywne źródła białka stanowią zarówno wyzwania, jak i możliwości; jednak ich obecna penetracja rynku jest minimalna i jest mało prawdopodobne, aby znacząco wpłynęła na popyt na pasze w okresie prognozy. Zmiany klimatyczne stwarzają ryzyko dla dostępności surowców, skłaniając producentów do przyjęcia zdywersyfikowanych strategii zaopatrzenia i zwiększenia pojemności magazynowej w celu zarządzania zakłóceniami w dostawach.

Inwestycje technologiczne, w tym precyzyjne systemy żywieniowe, zautomatyzowana produkcja i analiza danych, przyczynią się do poprawy wydajności i zmniejszenia wpływu na środowisko. Przewidywane są zmiany regulacyjne w UE, które wzmocnią wymogi zrównoważonego rozwoju, ograniczenia dotyczące antybiotyków i mandaty dotyczące identyfikowalności. Hiszpańscy producenci pasz proaktywnie poprawiają swoje zdolności w zakresie zgodności z przepisami, aby utrzymać dostęp do rynku i konkurencyjność.

Strategia Hiszpanii mająca na celu utrzymanie wiodącej pozycji w Europie koncentruje się na innowacjach technologicznych, zrównoważonym rozwoju i dywersyfikacji rynku. Przewaga geograficzna, ugruntowana infrastruktura i wiedza techniczna sprawiają, że kraj ten jest w stanie dostosować się do zmieniających się warunków rynkowych, zachowując jednocześnie swoją dominującą rolę.

Przy prognozowanej złożonej rocznej stopie wzrostu wynoszącej 3,2 % w latach 2025-2034, hiszpańska produkcja pasz może osiągnąć około 49,3 mln ton do 2034 roku. Perspektywy te odzwierciedlają silną pozycję konkurencyjną Hiszpanii w rolnictwie hodowlanym i wydajność w produkcji pasz.

Ogólnie rzecz biorąc, hiszpański sektor paszowy wykazuje odporność i zdolność adaptacji, łącząc strategiczne pozycjonowanie, innowacje i zrównoważony rozwój, aby zapewnić stały wzrost i pozycję lidera w europejskiej produkcji mieszanek paszowych.

Referencje

- Ministerio de Agricultura, Pesca y Alimentación, Hiszpania - Datos de Producción de Piensos 2024 (Dane dotyczące produkcji pasz 2024)

https://www.mapa.gob.es/es/agricultura/temas/producciones-agricolas/ - Pig333 - Hiszpania pozostaje wiodącym producentem pasz w Europie (23 września 2025)

https://www.pig333.com/latest_swine_news/spain-remains-europes-leading-producer-of-animal-feed_21790/ - Tridge News - Hiszpania pozostaje największym producentem pasz w Europie (23 września 2025)

https://www.tridge.com/news/spain-continues-to-be-the-largest-producer-o-kmfwty - Europejska Federacja Producentów Pasz (FEFAC) - Statystyki i raporty

https://www.fefac.eu/statistics/ - CESFAC (Hiszpańska Konfederacja Producentów Żywności Złożonej) - Raporty roczne i dane rynkowe

https://cesfac.es/es/quienes-somos/el-sector-en-cifras - AHDB - Perspektywy rynku produkcji pasz (wrzesień 2025 r.)

https://ahdb.org.uk/animal-feed-production-market-outlook - Feed & Additive Magazine - Przegląd globalnego rynku pasz dla zwierząt

https://www.feedandadditive.com/global-animal-feed-market - Konfederacja Przemysłu Rolnego (AIC) - Informacje o przemyśle pasz dla zwierząt

https://www.agindustries.org.uk/sectors/animal-feed.html - La Vanguardia - Informacje na temat maszyn do produkcji pasz od Rosal Instalaciones Agroindustriales

https://www.lavanguardia.com/economia/20230321/8839866/grupo-rosal-factura-35-millones-fabricas-maquinaria-piensos.html - Polaris Market Research - Prognoza dla globalnego rynku pasz dla zwierząt

https://www.polarismarketresearch.com/industry-analysis/animal-feed-market - Mordor Intelligence - Raport na temat rynku pasz dla zwierząt

https://www.mordorintelligence.com/industry-reports/animal-feed-market - Future Market Insights - Wielkość i prognoza rynku pasz dla zwierząt

https://www.futuremarketinsights.com/reports/animal-feed-market - Precedence Research - Raport z analizy rynku pasz dla zwierząt

https://www.precedenceresearch.com/animal-feed-market